1. 변동성이 커지면 주식시장에 좋지 않을까?

신문을 보면 러시아-우크라이나의 전쟁, 미국의 금리인상 등으로 변동성이 높아지니 조심하라는 내용이 많다.

이러한 주장은 '변동성이 커지면 주식 수익률이 떨어진다'는 명제를 전제로 하는 것 같다.

과연 그럴까??

변동성과 주가 사이에 어떤 상관관계가 있는지 직접 몇 가지 알아보았다.

<함께 보면 좋은 글>

▶ etf.com 사이트 활용법

▶ finviz.com 사이트 활용법

▶ 공포탐욕지수 확인방법

▶ 빅스지수(vix지수) 확인방법

▶ 애널리스트 평가 및 목표주가 확인방법

▶ 공매도 정보 확인방법

▶ 내부자 거래 확인방법

2. 변동성 지표 '베타'

주식 시장에서 변동성은 베타라는 지표를 통해 알 수 있다.

A주식의 베타는 'A의 수익률과 시장 수익률의 공분산 곱을 특정 기간 동안의 시장 수익률 분산으로 나눈 값'이라고 하는데 사실 계산 방법이나 원리는 우리가 알 필요가 없다고 생각한다.

미국주식을 예로 들어보자.

미국주식에서 베타는 S&P500을 기준으로 하며 S&P500의 베타값은 1이다.

A주식의 베타값이 1보다 크다는 말은 시장(S&P500)보다 변동성이 크다는 의미이며,

A주식의 베타값이 1보다 작다는 말은 시장(S&P500)보다 변동성이 작다는 말이다.

A주식의 베타값이 0보다 작은 마이너스라면 시장과 반대로 움직인다는 의미가 된다.

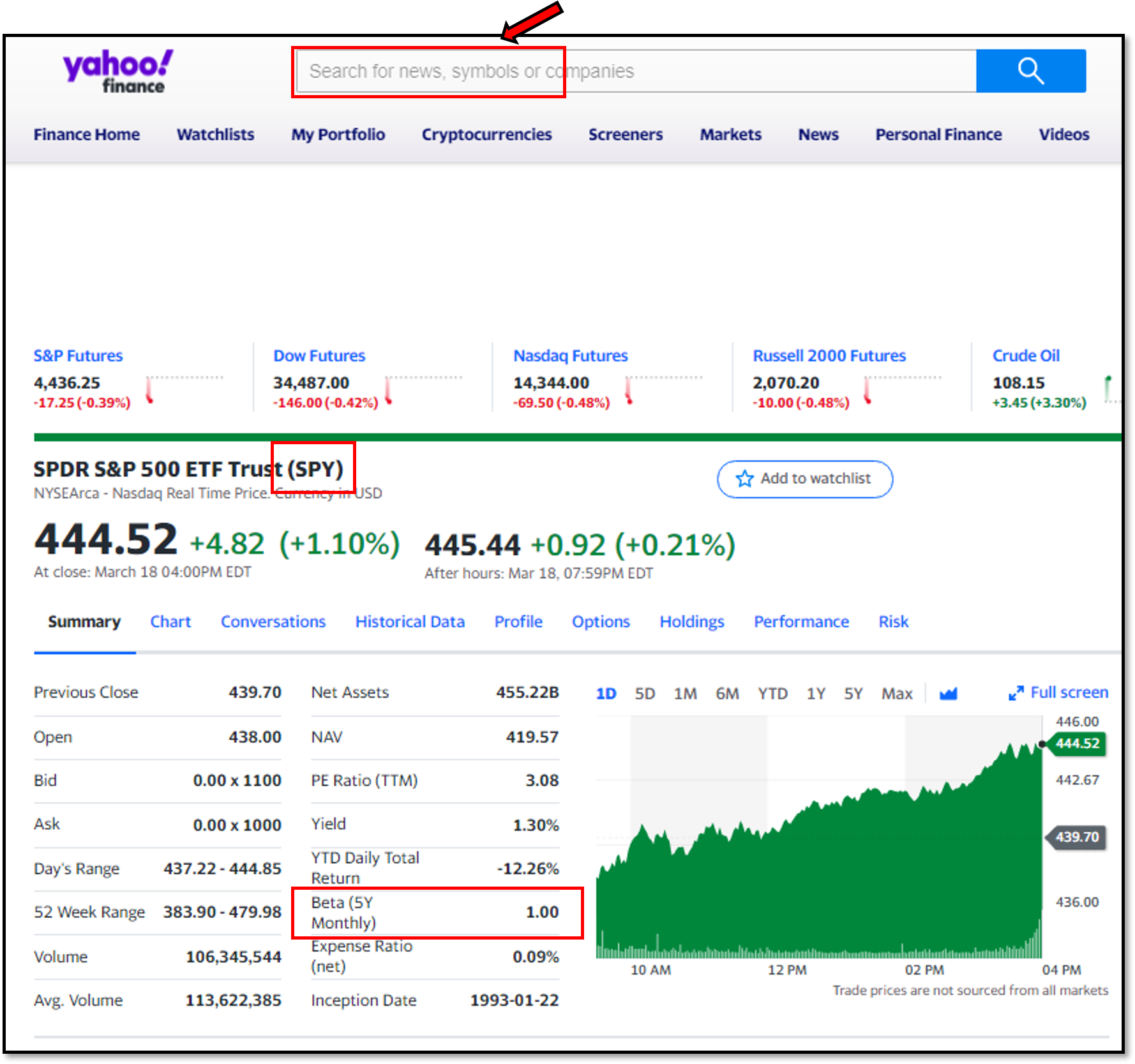

3. 베타 확인하는 방법 (야후 파이낸스)

미국주식 베타값은 '야후파이낸스' 사이트에서 확인할 수 있다.

야후파이낸스 검색창에 원하는 종목의 티커를 치면, 위 그림과 같은 정보가 뜬다. 거기서 Beta값을 확인하면 된다.

위 예시는 S&P500을 추종하는 ETF SPY를 입력한 화면으로, 앞서 말한 것처럼 베타값이 1로 뜬다.

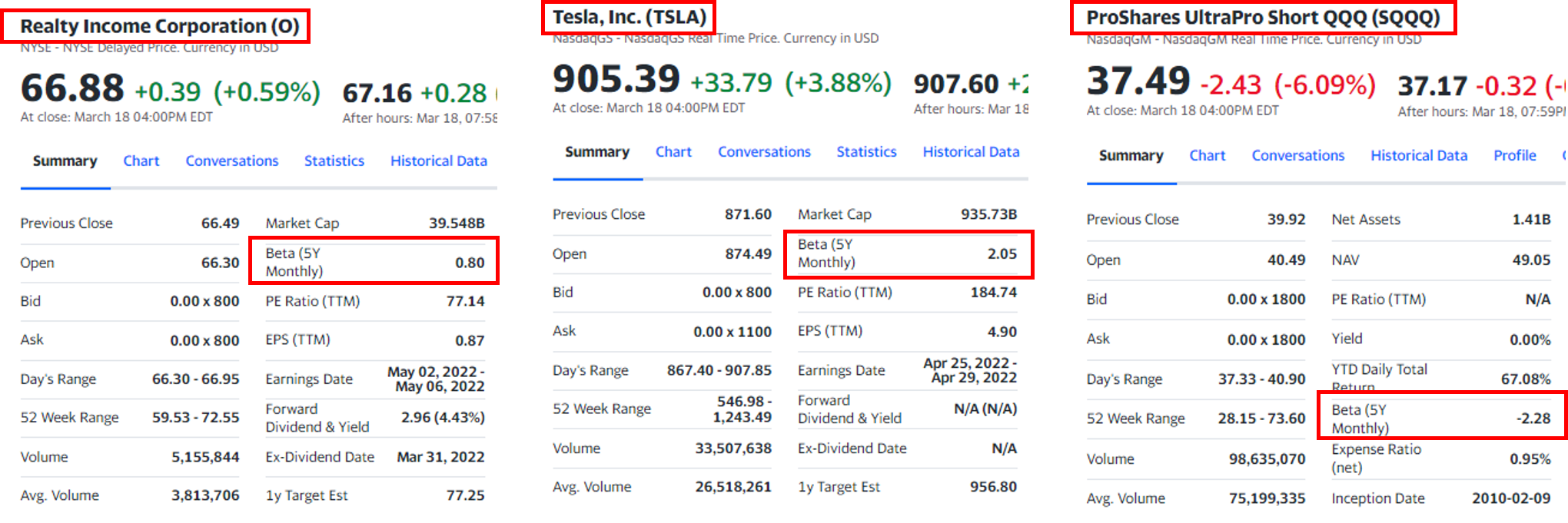

미국주식 대표 종목들의 베타값을 검색해본 결과다.

배당주의 대표 종목인 리얼티인컴(티커 O)의 베타값은 0.8로 1보다 작다. 배당주나 유틸리티주가 변동성이 작다고 일컬어지는데 이를 베타 수치로도 확인할 수 있다.

성장주의 대표 종목인 테슬라(티커 TSLA)의 베타값은 2.05로 1보다 크다. 급등락을 반복하는 성장주의 특징을 베타 수치가 보여주고 있다.

마지막으로 나스닥100 -3배 레버리지 SQQQ의 베타값은 -2.28로 확인할 수 있다. 시장과 반대방향으로 가는 인버스 투자의 특징을 보여준다.

4. 변동성이 크면 수익이 나기 어려운 이유

1) 변동성이 크면 기하평균이 낮아진다

이하 내용은 아래 영상을 참고했다.

(클릭하면 영상으로 이동)

집중 투자 절대로 하지 마라 (기하평균으로 숨은 리스크 찾기)

우리가 일반적으로 '평균'이라고 말하는 것은 산술평균이다.

그런데 주식시장에서는 산술평균이 아닌 기하평균으로 수익률을 계산한다.

기하평균에 대한 정의와 계산법은 아래 캡쳐 화면으로...

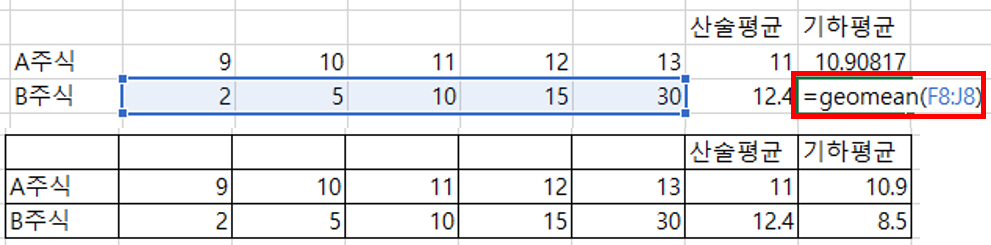

예를 들어보자. 현재 10만원인 주식 A,B가 있다.

A는 안정적인 주식으로, 1년 뒤에 9만원, 10만원, 11만원, 12만원, 13만원이 될 확률이 각각 20%라고 가정하자.

B는 변동성이 큰 주식으로, 1년 뒤에 2만원, 5만원, 10만원, 15만원, 30만원이 될 확률이 각각 20%라고 가정하자.

산술평균을 계산해보면 A주식은 (9+10+11+12+13) / 5 = 11만원이다

B주식은 (2+5+10+15+30) / 5 = 12.4만원이 나온다.

그렇다면 산술평균이 높은 B주식을 매수해야 할까? 아니다.

기하평균을 계산해보자.

기하평균은 아래 화면과 같이 엑셀에서 geomean 함수를 쓰면 구할 수 있다.

A주식과 B주식의 기하평균은 다음과 같다.

B주식이 변동성이 더 커서 산술평균은 B주식이 더 클지 몰라도 기하평균은 A주식이 더 크게 된다.

B주식의 기하평균이 10보다 작다는 말은, 위 확률로 반복적으로 진행된다면 무조건 손실을 본다는 뜻이 된다.

정리하자면, 변동성이 크면 기하평균이 작아져서 변동성이 작을 경우보다 수익률이 낮게 된다.

특히나 기하평균의 경우는 반복게임을 할수록 점점더 작아지는데,

이를 통해서 변동성이 큰 주식을 오래 들고있으면 손해볼 확률이 점점 더 커진다는 것을 알 수 있다.

2) 심리적인 이유 : 변동성이 크면 장기투자가 어렵다

변동성이 커지면 처음 마음 먹었던 것처럼 장기투자하기 어렵다.

출렁이는 주식시장을 보면서 감정적, 심리적으로 대응할 가능성이 높아지고,

감정적 심리적으로 대응하다보면 실수할 가능성이 커진다.

5. 반론 : 켄피셔의 변동성에 대한 생각

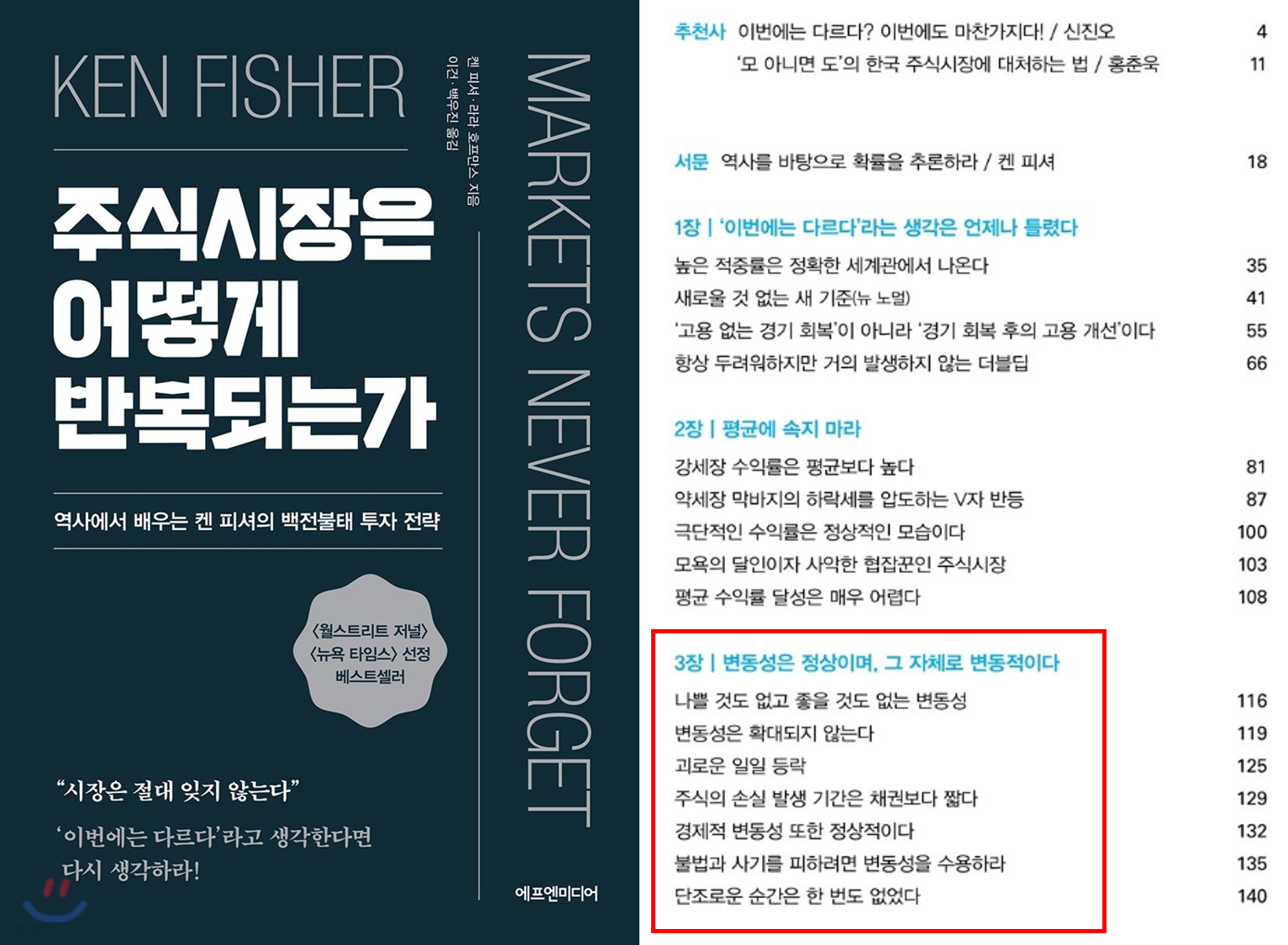

켄피셔의 책 '주식시장은 어떻게 반복되는가'에는 변동성을 두려워하는 투자자들을 위한 내용이 있다.

이 책의 3장에는 변동성과 관련된 다양한 내용이 있는데, 그 중 '변동성과 주가의 상관관계'와 관련한 내용을 요약하면 다음과 같다.

켄피셔는 변동성이 크다고 주가가 하락하는 것은 아니며,

작은 변동성이 큰 수익을 보장하는 것도 아니라고 말한다.

이러한 주장을 뒷받침하기 위해,

변동성이 컸지만 수익이 높았던 해와 변동성이 작았지만 수익은 높지 않았던 해를 데이터를 통해 다양하게 보여준다.

그 중 가장 직관적으로 이해가 쉬운 부분은 금융위기로 주가가 급락했던 2008년과 빠르게 회복했던 2009년의 비교였다.

2008년과 2009년의 표준편차(켄피셔는 변동성의 크기를 표준편차를 통해 확인한다. 표준편차가 크면 변동성이 크다는 의미다)는 각각 20.1%, 21.3%로 비슷한 변동성을 기록했는데,

금융위기를 맞은 2008년은 주가가 급락했지만 다음해인 2009년은 지수가 26.5%나 상승했다.(최저점에서 연말까지는 무려 67.8% 급등했다) 두 해의 비교를 통해 변동성은 주가가 급등하는 경우에도 커지기 때문에 변동성과 수익이 반비례 할 거라는 막연한 두려움을 없애라고 조언한다.

6. 정 리

변동성이 주식 수익률에 어떤 영향을 미칠지 궁금해서 이것저것 찾아보았다.

상반되는 내용도 많았는데, 전반적인 내용을 정리하면 다음과 같다.

- 변동성이 크면 기하평균이 낮아져 수익률이 낮아진다

- 이러한 경향은 장기투자로 갈수록 더 심해진다

- 저점에서 크게 상승할 때도 변동성이 커지므로 단기적으로는 이를 활용해 큰 수익을 얻을 수도 있다

- 변동성이 크면 심리적으로 힘들어지므로 변동성이 큰 종목에 투자하기 위해선 각오가 필요하다

<함께 보면 좋은 글>

▶ etf.com 사이트 활용법

▶ finviz.com 사이트 활용법

▶ 공포탐욕지수 확인방법

▶ 빅스지수(vix지수) 확인방법

▶ 애널리스트 평가 및 목표주가 확인방법

▶ 공매도 정보 확인방법

▶ 내부자 거래 확인방법

'★ 돈 ★ > 해외주식 공부, 정보' 카테고리의 다른 글

| 일본 엔화 가치 하락의 원인과 영향 (22) | 2022.03.29 |

|---|---|

| [미국주식] 코로나 2년, 미국주식 기록과 교훈 (18) | 2022.03.24 |

| [주식정보] 스태그플레이션 투자 대책, 자산배분 방법 정리 (19) | 2022.03.18 |

| [주식정보] 레버리지 상장폐지 총정리(조건, 사례, 가능성) (15) | 2022.03.18 |

| [미국주식] 금리인상, 금리상승의 영향 - 과거 사례 분석 (12) | 2022.03.15 |