얼마 전 글에서 아래 두 가지에 대해서 알아보았다.

1) 경기침체 주기보다 주식 주기가 선행한다

(관련글 : 경기사이클에 따른 자산배분, 섹터로테이션 )

2) S&P500이 4,000포인트 수준인 것은 경기침체가 오지 않는다고 가정했을 때이다

(경기침체가 온다면 S&P500 4,000포인트보다 더 떨어진다)

(관련글 : 미국증시 폭락, 경기침체 가능성은? )

이 글을 적은 후에 미국증시는 추가로 폭락했고,

잘 버티던 월마트, 코스트코, 타켓 같은 유통주까지 무너지면서

진짜로 경기침체가 오는 것이 아닌가 하는 두려움이 커지기 시작했다.

그래서 오늘은,

만약에 경기침체가 온다면 미국증시가 얼마나 더 하락할 지,

언제 매수해야 좋을지를 알아보고자

과거 경기침체 사례들을 확인해보려고 한다.

1970년 이후 7번의 경기침체 사례

1970년 이후로 경기침체는 7번이 있었다.

먼저 7번의 경기침체가 왜 일어났는지 원인을 알아보고,

경기침체 기간동안 주가는 어떻게 움직였는지 살펴보려고 한다.

1) 1973년 11월 ~ 1975년 3월: 석유 금수 조치

첫번째 경기침체는 1973년 11월부터 1975년 3월까지 16개월 간 진행되었다.

원인은

OPEC이 미국으로의 석유 공급을 중단하겠다는 석유 금수 조치.

석유 공급이 제한되면서 가격이 급등했고, 다른 곳의 지출을 줄여 소비가 급감하면서 경기침체로 이어졌다.

또한 당시 닉슨 대통령이 인플레이션을 막고자 주요 산업의 물가와 임금을 동결하는 조치를 취했는데,

기업에서 이에 대한 대응으로 살아남기 위해 직원들을 해고하면서 경기침체가 일어났다.

위 그림은 경기침체 구간(회색 네모 구간)과 나스닥 지수와의 관계를 나타낸다.

나스닥이 최저점이었던 시기는 경기침체 중간인 1974년 9월로, 경기침체가 시작되고 10개월이 지난 시점이었다.

2) 1980년 1월~7월: 2차 에너지 위기와 인플레이션 침체

첫번째 경기침체는 1980년 1월부터 1980년 7월까지 7개월 간 진행되었다.

원인은

1979년 이란 혁명으로 인한 석유 공급차질로 유가가 급등한 것

인플레를 낮추기 위해 연준에서 금리를 인상한 것 등을 들 수 있다.

이 경기침체기는 7개월 간 진행되었다.

이 시기 나스닥 최저점은 1980년 3월로, 경기침체가 시작되고 2개월 후였다.

3) 1981년 7월 ~ 1982년 11월: 더블딥 불황

이 시기 경기침체는 두번째 사례 80년 경기침체 직후에 찾아와서 '더블딥' 경기침체 라고 불린다.

원인으로는

이란 혁명 이후 계속적으로 이란에서 석유를 낮은 수준으로 공급하면서 유가를 높은 수준으로 유지한 것

인플레가 계속되자 당시 폴 볼커 연준 총재가 82년에 금리를 21.5%까지 올린 점 등을 들 수 있다.

이 시기에 실업률은 10%이상까지 올라가면서 힘든 시기를 보냈다고 한다.

이 시기 나스닥의 최저점은 1982년 7월로, 경기침체가 시작되고 12개월 후였다.

4) 1990년 7월 ~ 1991년 3월: S&L 위기 및 걸프전 침체

1980년대 후반부터 모기지 대출 시장이 붕괴하고, 이라크의 사담 후세인이 쿠웨이트를 침공하고 걸프전쟁이 일어나면서 유가가 두배 이상 뛰면서 경기침체가 일어났다.

또한 1989년 10월, '미니 크래시'라고 불리는 주식시장 붕괴가 경제적 어려움을 더욱 가중시켰다.

이 시기의 경기침체는 8개월 간 일어났으며, 나스닥 주가는 경기침체가 시작하고 3개월 후가 최저점이었다.

5) 2001년 3월부터 11월: 닷컴 붕괴와 9/11

1990년대 인터넷 신생 기업을 중심으로 닷컴 버블이 생긴다.

투자자들은 검증되지 않은 사업에 돈을 쏟아 부었고, 인위적으로 가치를 부풀렸다.

2001년에 이러한 닷컴버블이 붕괴되었고 나스닥은 75% 폭락했다.

기술주가 닷컴버블의 붕괴로 고통받는 중간에 911테러 공격으로 나머지 섹터까지 무너졌다.

거기에 2000년대 초반 엔론의 회계부정 사건까지 겹치면서 최악의 경기침체기를 보내게 되었다.

이때는 다른 사례들과 다른 특징을 보인다. 경기침체가 9개월 간 지속되는데,

주가 최저점은 경기침체기가 끝난 후에 나타난다. 경기침체 중간에 주가가 최저점을 지나고 상승하기 시작하는 것과 대비된다.

나스닥 최저점은 경기침체가 시작하고 18개월 후에 나타났다.

6) 2007년 12월 ~ 2009년 6월: 서브프라임 모기지 사태, 금융위기, 대공황

이 고통스러운 경기침체는 18개월 간 지속되었고,

나스닥의 최저점은 경기침체가 시작되고 14개월이 지난 2009년 2월에 지나게 된다.

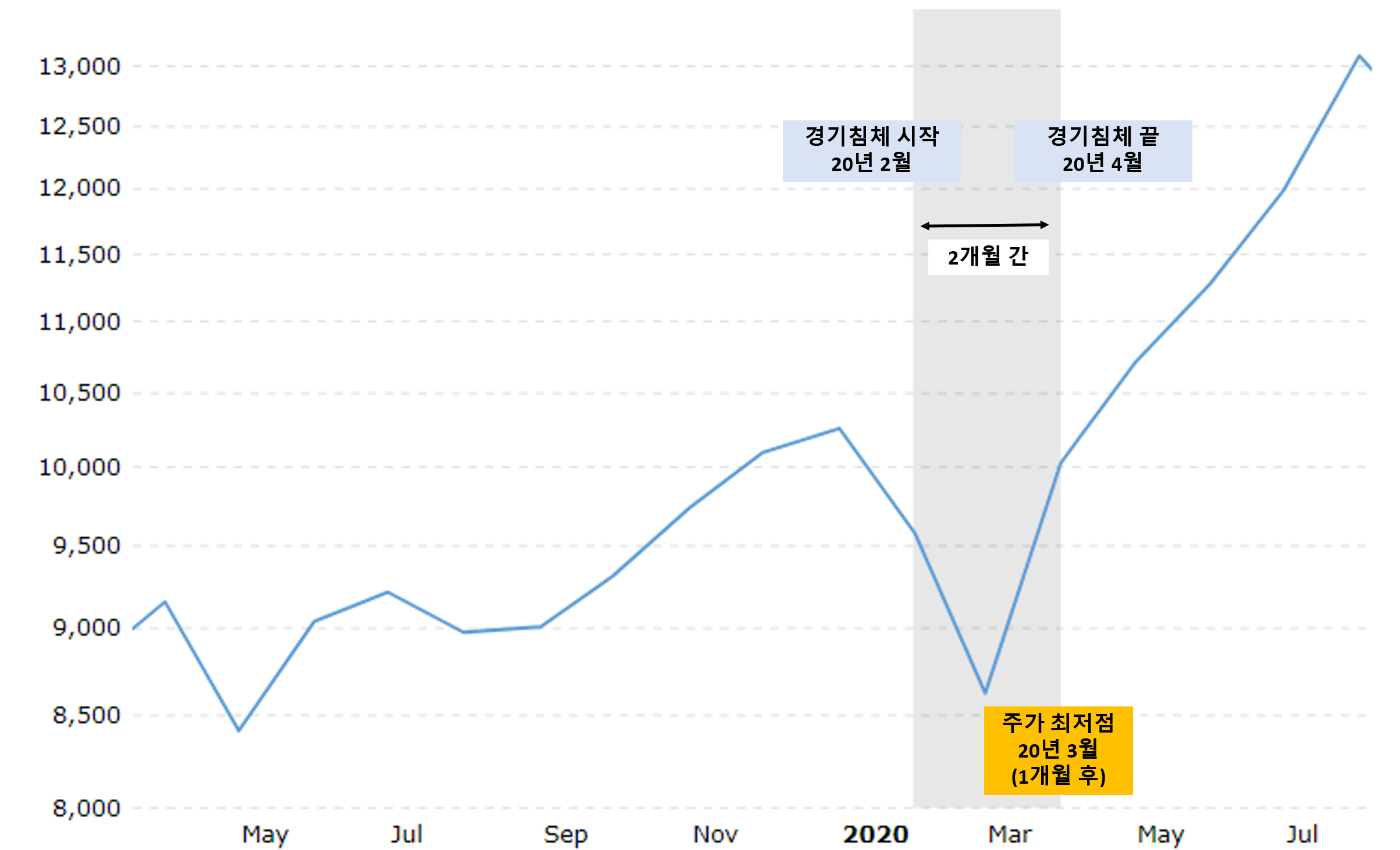

7) 2020년 2월 ~ 2020년 4월: 코로나19 팬데믹

마지막 경기침체는 코로나19로 인한 것으로, 2개월 간 짧고 굵게 지나간다.

2020년 2월에 경기침체가 시작되고, 나스닥 최저점은 3월에 지나갔으며, 4월에 경기침체는 끝났다.

이렇게 빠르게 경기침체를 벗어날 수 있었던 것은

미국 연준의 천문학적인 돈풀기와 공격적인 금리인하가 겹쳤기 때문으로,

그 후유증을 지금 겪고 있는 것은 아닌가 생각해본다.

7번의 경기침체 시기 정리

위에서 살펴본 7번의 사례를 표로 정리해보면 다음과 같다.

7번째 코로나19로 인한 경기침체가 워낙 시기가 짧게 지나가서 제외하고 보면

경기침체 기간은 평균적으로 12.3개월이고

주가의 최저점은 경기침체가 시작하고 9.8개월이 지나고 나서 나타난다.

만약에 이번에 경기침체가 시작된다면 시작되고 나서도 6개월 이상까지 계속 주가가 떨어질 수 있다는 말이다.

경기침체 전부터 주가가 계속 떨어진 사례

2022년 5월, 아직 경기침체가 시작되지도 않았는데 주가가 많이 떨어졌다.

나스닥의 경우는 30% 가량 하락했다.

그리고 주가가 더 떨어질 것인지 여부는 경기침체에 들어가는 지에 달려있다고 몇 번이나 이야기 했다.

그래서, 위 7가지 사례 중에서 '경기침체 전부터 주가가 많이 떨어진 사례'를 찾아볼 필요가 있다.

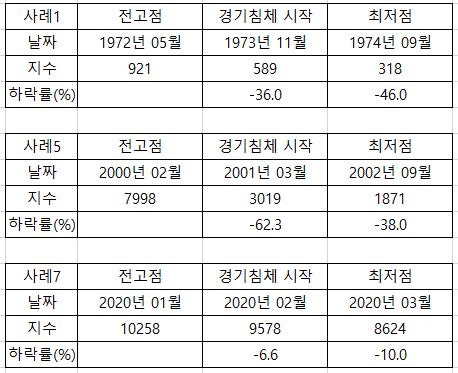

7번 중에 4번(사례2,3,4,6)은 주가가 계속 상승하다가 경기침체에 들어가면서 주가가 하락하기 시작했다.

그리고 3번(사례1,5,7)은 경기침체에 들어가기 전부터 주가가 계속 하락하다가 경기침체에 들어가면서 추가로 더 하락했다. 만약에 22년에 경기침체에 들어간다면 이 사례들과 유사하게 진행될 것이다.

사례1,5,7의 그래프를 다시 살펴보자.

<사례1> 1973년~1975년 경기침체

사례1 73년~75년 있었던 경기침체 전후의 그래프다.

이 경우 경기침체 전까지 36%를 하락했고, 경기침체에 들어간 후부터 최저점까지 추가로 46% 하락했다.

<사례5> 2001년 경기침체

사례5 2001년 있었던 경기침체 전후의 그래프다.

이 경우 경기침체 전까지 62%를 하락했고, 경기침체에 들어간 후부터 최저점까지 추가로 38% 하락했다.

앞서 말한 것처럼, 이번 사례는 유일하게 주가 최저점이 경기침체 구간을 지난 후에 있었다는 점도 기억하면 좋을 것이다.

<사례7> 2020년 경기침체

사례7 2020년 있었던 경기침체 전후의 그래프다.

이 경우 경기침체 전까지 7%를 하락했고, 경기침체에 들어간 후부터 최저점까지 추가로 10% 하락했다.

세 경우를 정리하면 다음과 같다.

지금 나스닥이 30% 가량 하락했는데,

경기침체에 들어간다면 그때부터 추가로 30% 이상 충분히 떨어질 수 있다는 말이다.

조심하자.

조심, 또 조심

오늘은 1970년대 이후 경기침체 시기를 구체적으로 살펴보았다.

주가가 경기에 선행한다고 배웠었는데 특별히 그런 것 같지는 않다.

만약 선행한다면 경기침체기 중간쯤에는 주가가 쭉 상승해야 할 것인데 그 정도로 드라마틱한 경우는 없었다.

오늘 본 사례는 모두 경기침체기만 본 것으로

2022년 기업의 펀더멘털이 좋아서 경기침체에 들어가지 않고 이대로 주가가 쭉 상승할 가능성도 얼마든지 있다.

나는 당연히 어떻게 흘러갈 지 예측하는 능력은 없다.

다만, 경기침체에 들어갈 가능성이 점점 커지고 있으므로

경기침체의 가능성을 염두에 두고 시나리오를 짜보자는 의미에서 사례를 본 것이다.

보시는 분들에게 조금이나마 도움이 되었으면 한다.

'★ 돈 ★ > 해외주식 공부, 정보' 카테고리의 다른 글

| [미국증시 급등] 반등 이유, 반대 논리 총정리 (11) | 2022.05.28 |

|---|---|

| [미국증시 폭락] 반등을 알려주는 지표, 신호 4가지 (9) | 2022.05.26 |

| 미국증시 폭락, 경기침체 가능성은? (12) | 2022.05.11 |

| [주식정보] 거치식, 분할매수 수익률 비교 (20) | 2022.04.20 |

| [미국주식] 경기사이클에 따른 자산배분, 섹터로테이션 (19) | 2022.04.19 |